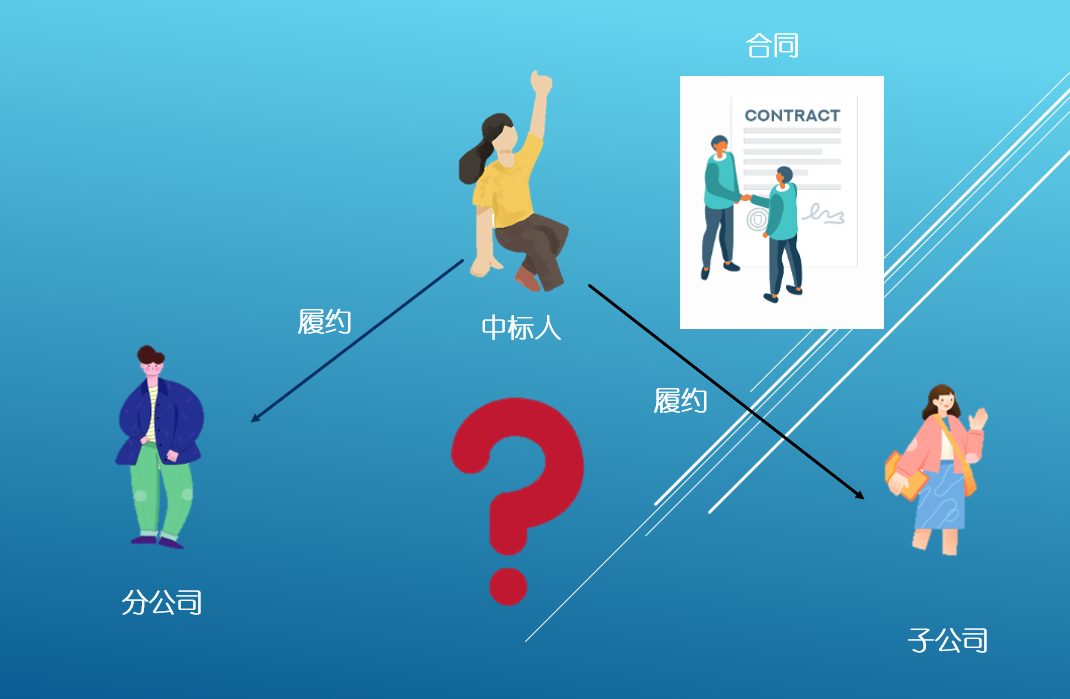

一个政府采购项目,某供应商中标,也签了合同,可以交给他的分公司或者子公司履约吗?从法律意义上讲,分公司属于总公司的内设机构,所以总公司中标,由分公司履约合同,法律上没有障碍。但子公司不行,因为子公司具有法人资格,依法独立承担民事责任,因此,母公司中标并签合约,不能由子公司来履约,否则就构成了转包。

关于这个问题,有一个广为流传的说法。国家税务总局2017年4月发布的《关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)明确:建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实际提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。

这里的“其他纳税人”,通常被认为包含分公司和子公司。因此,有的人认为,根据这一条规定,母公司中标并签合同,可以由子公司来履约。这样理解对吗?

这显然是不对的。这条规定说的是,在现实中普遍存在这种发包模式的情况下,在税法层面如何开具增值税发票、能否抵扣进项税额的问题,不能因此得出“母公司中标并签合同由子公司履约合法”的结论。税法是税法,民法是民法,税法不可能“越权”去对民事法律关系作出规定。

类似的例子还有国家税务总局在解读《关于纳税人对外开具增值税专用发票有关问题的公告》这个文件时表示:以挂靠方式开展经营活动在社会经济生活中普遍存在,挂靠行为如何适用本公告,需要视不同情况分别确定。这样的话,是不是也可以理解为,挂靠是合法的呢?显然也是不能这么理解的。

所以,最后来总结一下:供应商中标并签合同后,由分公司履约在法律上没有障碍,但是由子公司来履约肯定是不合法的。

Copyright @2020 北京益程信息咨询有限公司 ©版权所有 备案号:京ICP备2021027301号-1 京B2-20214075

联系地址:北京市丰台区丰管路甲1号北楼三层302-3289室

联系电话:13834789121